23.06.2026 | Время на прочтение ~ 5 минут

Анатомия кредитной карты: как она устроена и как пользоваться деньгами выгодно и бесплатно

До сих пор существует два полярных мнения о кредитных картах. Одни считают их финансовой ловушкой, другие — источником бесплатного капитала.

По статистике dp.ru, на начало 2026 года только в Санкт-Петербурге открыто более 3 миллионов кредитных карт.

Если сопоставить это с числом трудоспособного населения города, окажется, что кредитки есть примерно у 91,5% петербуржцев, а у многих их сразу несколько.

На самом деле кредитная карта — это не добро и не зло. Это финансовый инструмент, работающий по конкретным правилам.

Если вы понимаете математику процессов — вы получаете запасной кошелек, финансовую подушку и даже разновидность пассивного дохода. Если действуете вслепую — рискуете заплатить банку больше, чем планировали.

Иногда оплатить крупную покупку кредитной картой прямо сейчас (например, жителям Петербурга купить билеты из Пулково по выгодной акции или оплатить горящий тур из Москвы, Калининграда и Новосибирска) выгоднее, чем копить на нее несколько месяцев, пока инфляция съедает сбережения.

В этой статье мы спокойно и без лишних эмоций разберем анатомию кредитной карты: как она устроена, за что на самом деле банк берет деньги и как превратить этот инструмент в источник дохода.

Содержание:

1. Базовые знания: словарь владельца кредитной карты

2. Правильное использование кредитной карты: скрытые риски и частые ошибки

3. Лайфхаки: как автоматизировать финансовую дисциплину

4. Невидимые связи: как карта влияет на кредитную историю

5. Как выбрать первую кредитную карту

6. Мыслим как стратеги: зарабатываем на деньгах банка

7. Два сценария: как контролируют расходы жители Петербурга и области

8. Вывод

23.06.2026 | Время на прочтение ~ 5 минут

Анатомия кредитной карты: как она устроена и как пользоваться деньгами выгодно и бесплатно

До сих пор существует два полярных мнения о кредитных картах. Одни считают их финансовой ловушкой, другие — источником бесплатного капитала.

По статистике dp.ru, на начало 2026 года только в Санкт-Петербурге открыто более 3 миллионов кредитных карт.

Если сопоставить это с числом трудоспособного населения города, окажется, что кредитки есть примерно у 91,5% петербуржцев, а у многих их сразу несколько.

На самом деле кредитная карта — это не добро и не зло. Это финансовый инструмент, работающий по конкретным правилам.

Если вы понимаете математику процессов — вы получаете запасной кошелек, финансовую подушку и даже разновидность пассивного дохода. Если действуете вслепую — рискуете заплатить банку больше, чем планировали.

Иногда оплатить крупную покупку кредитной картой прямо сейчас (например, жителям Петербурга купить билеты из Пулково по выгодной акции или оплатить горящий тур из Москвы, Калининграда и Новосибирска) выгоднее, чем копить на нее несколько месяцев, пока инфляция съедает сбережения.

В этой статье мы спокойно и без лишних эмоций разберем анатомию кредитной карты: как она устроена, за что на самом деле банк берет деньги и как превратить этот инструмент в источник дохода.

Содержание:

1. Базовые знания: словарь владельца кредитной карты

2. Правильное использование кредитной карты: скрытые риски и частые ошибки

3. Лайфхаки: как автоматизировать финансовую дисциплину

4. Невидимые связи: как карта влияет на кредитную историю

5. Как выбрать первую кредитную карту

6. Мыслим как стратеги: зарабатываем на деньгах банка

7. Два сценария: как контролируют расходы жители Петербурга и области

8. Вывод

1. Базовые знания: словарь владельца кредитной карты

Без понимания базовых терминов не стоит даже подписывать договор с банком. Ошибки в использовании кредиток чаще всего происходят не из-за злого умысла финансовых организаций, а из-за путаницы в датах и понятиях.

Льготный (беспроцентный) период или грейс-период. Это время, в течение которого банк не начисляет проценты за то, что вы пользуетесь его деньгами. Часто в рекламе можно увидеть цифры вроде «120 дней без процентов».

Важно понимать, что льготный период неоднороден, он всегда состоит из двух частей:

— Расчетный период (обычно месяц) — время, когда вы совершаете покупки.

— Платежный период (следующие 20–30 дней) — время, когда банк формирует выписку и дает вам срок на погашение задолженности за предыдущий расчетный период.

Кредитный лимит (одобренный и доступный). Одобренный лимит — это максимальная сумма, которую банк готов вам доверить исходя из ваших доходов и кредитной истории. По данным kommersant.ru, на начало 2026 года средний одобренный лимит по новым картам в Москве составлял около 136 тысяч рублей, в Петербурге — 120 тысяч, а в Ленинградской области — 104 тысячи рублей. Доступный лимит — это те деньги, которые вы можете потратить прямо сейчас (одобренный лимит минус уже совершенные траты).

Минимальный платеж. Это небольшая сумма (обычно 3–5% от суммы долга), которую клиент обязан вносить каждый месяц. Важное правило: внесение минимального платежа не означает, что вы закрываете долг. Вы лишь показываете банку свою платежеспособность.

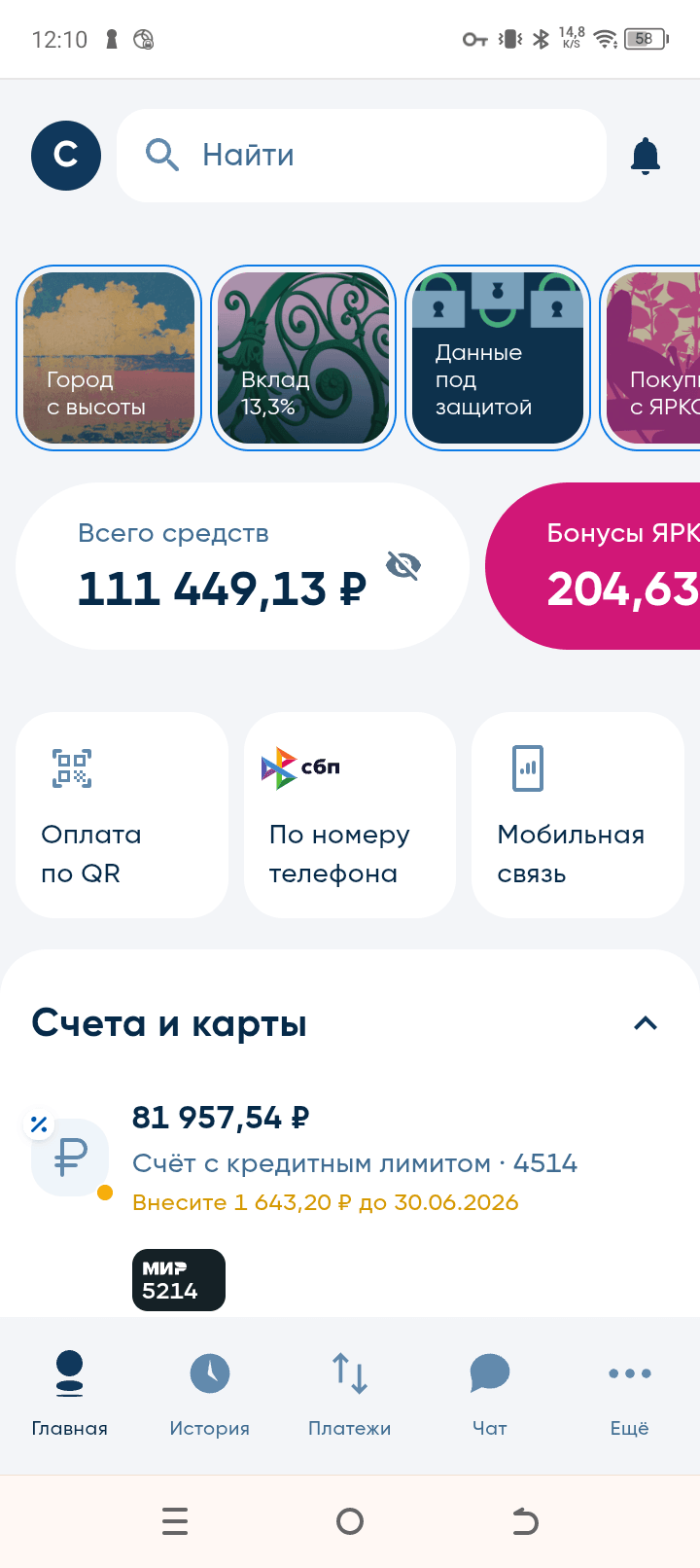

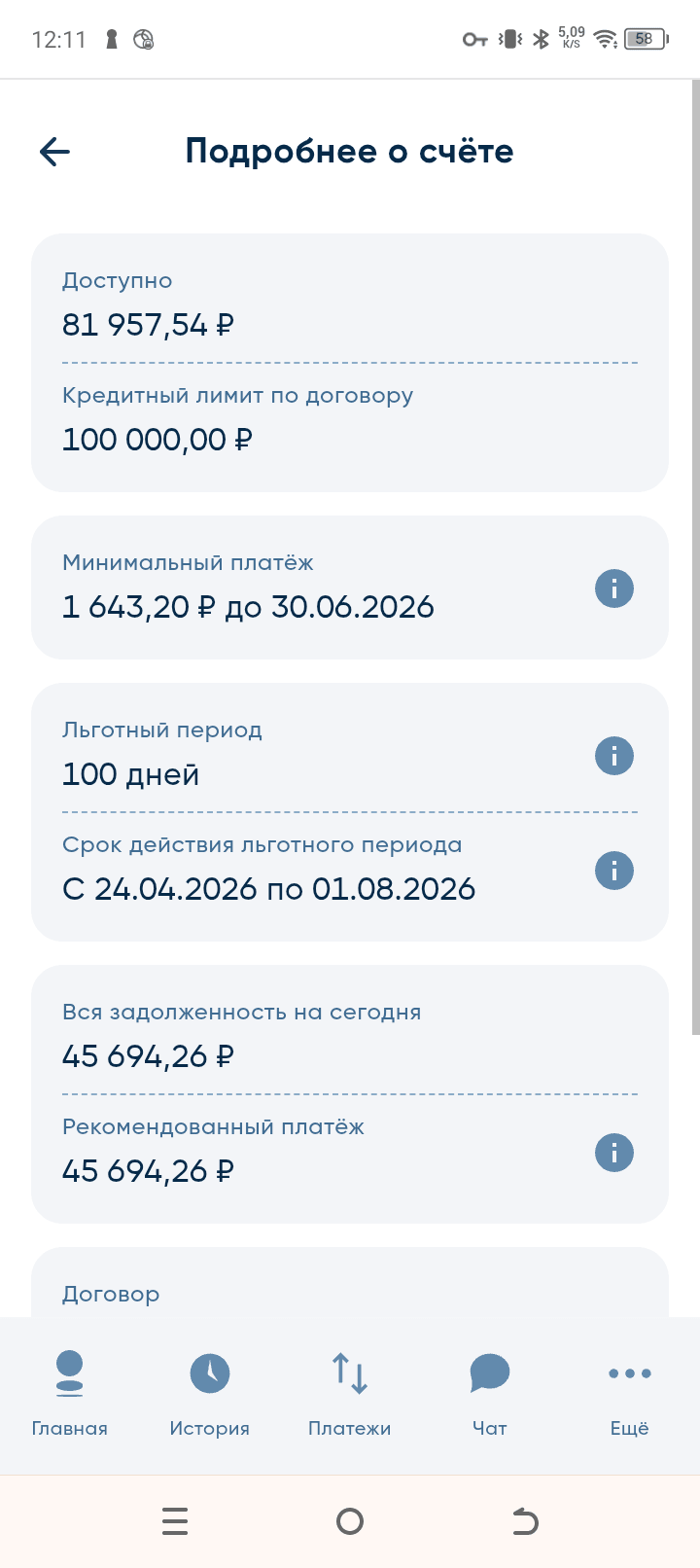

Сумма задолженности (общая и для льготного периода). Общая задолженность — это все деньги, которые вы потратили с карты на данный момент. Сумма для сохранения льготного периода — это ровно та цифра, которую нужно внести до конца платежного периода, чтобы банк не начислил проценты. В хорошем мобильном приложении, как, например, в приложении БСПБ, эти суммы наглядно разделены.

1. Базовые знания: словарь владельца кредитной карты

Без понимания базовых терминов не стоит даже подписывать договор с банком. Ошибки в использовании кредиток чаще всего происходят не из-за злого умысла финансовых организаций, а из-за путаницы в датах и понятиях.

Льготный (беспроцентный) период или грейс-период. Это время, в течение которого банк не начисляет проценты за то, что вы пользуетесь его деньгами. Часто в рекламе можно увидеть цифры вроде «120 дней без процентов».

Важно понимать, что льготный период неоднороден, он всегда состоит из двух частей:

— Расчетный период (обычно месяц) — время, когда вы совершаете покупки.

— Платежный период (следующие 20–30 дней) — время, когда банк формирует выписку и дает вам срок на погашение задолженности за предыдущий расчетный период.

Кредитный лимит (одобренный и доступный). Одобренный лимит — это максимальная сумма, которую банк готов вам доверить исходя из ваших доходов и кредитной истории. По данным kommersant.ru, на начало 2026 года средний одобренный лимит по новым картам в Москве составлял около 136 тысяч рублей, в Петербурге — 120 тысяч, а в Ленинградской области — 104 тысячи рублей. Доступный лимит — это те деньги, которые вы можете потратить прямо сейчас (одобренный лимит минус уже совершенные траты).

Минимальный платеж. Это небольшая сумма (обычно 3–5% от суммы долга), которую клиент обязан вносить каждый месяц. Важное правило: внесение минимального платежа не означает, что вы закрываете долг. Вы лишь показываете банку свою платежеспособность.

Сумма задолженности (общая и для льготного периода). Общая задолженность — это все деньги, которые вы потратили с карты на данный момент. Сумма для сохранения льготного периода — это ровно та цифра, которую нужно внести до конца платежного периода, чтобы банк не начислил проценты. В хорошем мобильном приложении, как, например, в приложении БСПБ, эти суммы наглядно разделены.

2. Правильное использование кредитной карты: скрытые риски и частые ошибки

Кредитная карта — это тест-драйв вашей финансовой дисциплины. Чтобы этот инструмент работал на вас, нужно соблюдать несколько важных правил. Табу кредитной карты:

1. Нельзя снимать наличные (если вы не изучили условия). Для большинства банков — это главная ошибка начинающих пользователей. Кредитная карта создана преимущественно для безналичной оплаты товаров и услуг. Если вы снимаете наличные в банкомате, в 99% случаев происходят две вещи:

— Банк моментально списывает комиссию за операцию (например, 3–5% от суммы + фиксированная плата).

— Льготный период аннулируется. На снятую сумму сразу же начинают начисляться проценты по повышенной ставке.

Но есть исключения. Например, по кредитным картам БСПБ («100 дней» и «ЯСЧИТАЮ») снятие наличных (а по карте «100 дней» — еще и переводы) считается льготной операцией. Да, небольшая комиссия за само снятие спишется, но беспроцентный период не аннулируется, и вы сможете вернуть эти деньги банку без переплат по процентам.

2. Переводить деньги сверх лимита. Перевод с кредитной карты сразу приравнивается к снятию. Некоторые банки разрешают переводить небольшую сумму с кредитки на дебетовую карту без комиссии (например, 50 000 рублей в месяц). Как только вы превышаете этот лимит, включаются те же правила, что и при снятии наличных: комиссия и отмена беспроцентного периода.

3. Уходить в «минимальный платеж». Это самая опасная финансовая иллюзия. Когда клиент вносит только минимальный платеж, почти на всю сумму долга начисляются проценты.

Пример расчета: допустим, вы потратили 100 000 рублей. Процентная ставка вне льготного периода составляет 29% годовых. Минимальный платеж — 3% от суммы долга, то есть 3 000 рублей. За один месяц банк начислит проценты: (100 000 × 29%) / 12 = 2 416 рублей.

Из ваших внесенных 3 000 рублей целых 2 416 рублей уйдут на оплату процентов, и лишь 584 рубля — на погашение основного долга (тела кредита). Ваш долг станет 99 416 рублей.

Платя только «минималки», вы будете гасить этот долг годами, переплатив банку в несколько раз.

2. Правильное использование кредитной карты: скрытые риски и частые ошибки

Кредитная карта — это тест-драйв вашей финансовой дисциплины. Чтобы этот инструмент работал на вас, нужно соблюдать несколько важных правил. Табу кредитной карты:

1. Нельзя снимать наличные (если вы не изучили условия). Для большинства банков — это главная ошибка начинающих пользователей. Кредитная карта создана преимущественно для безналичной оплаты товаров и услуг. Если вы снимаете наличные в банкомате, в 99% случаев происходят две вещи:

— Банк моментально списывает комиссию за операцию (например, 3–5% от суммы + фиксированная плата).

— Льготный период аннулируется. На снятую сумму сразу же начинают начисляться проценты по повышенной ставке.

Но есть исключения. Например, по кредитным картам БСПБ («100 дней» и «ЯСЧИТАЮ») снятие наличных (а по карте «100 дней» — еще и переводы) считается льготной операцией. Да, небольшая комиссия за само снятие спишется, но беспроцентный период не аннулируется, и вы сможете вернуть эти деньги банку без переплат по процентам.

2. Переводить деньги сверх лимита. Перевод с кредитной карты сразу приравнивается к снятию. Некоторые банки разрешают переводить небольшую сумму с кредитки на дебетовую карту без комиссии (например, 50 000 рублей в месяц). Как только вы превышаете этот лимит, включаются те же правила, что и при снятии наличных: комиссия и отмена беспроцентного периода.

3. Уходить в «минимальный платеж». Это самая опасная финансовая иллюзия. Когда клиент вносит только минимальный платеж, почти на всю сумму долга начисляются проценты.

Пример расчета: допустим, вы потратили 100 000 рублей. Процентная ставка вне льготного периода составляет 29% годовых. Минимальный платеж — 3% от суммы долга, то есть 3 000 рублей. За один месяц банк начислит проценты: (100 000 × 29%) / 12 = 2 416 рублей.

Из ваших внесенных 3 000 рублей целых 2 416 рублей уйдут на оплату процентов, и лишь 584 рубля — на погашение основного долга (тела кредита). Ваш долг станет 99 416 рублей.

Платя только «минималки», вы будете гасить этот долг годами, переплатив банку в несколько раз.

3. Лайфхаки: как автоматизировать финансовую дисциплину

Даже если вы отлично понимаете математику кредитной карты, в дело всегда может вмешаться человеческий фактор — импульсивные эмоции на распродаже или простая забывчивость в суете рабочих будней.

Чтобы не полагаться исключительно на силу воли и самоконтроль, делегируйте свою финансовую дисциплину банковскому приложению.

Вот два главных инструмента, которые защитят вас от ошибок:

3. Лайфхаки: как автоматизировать финансовую дисциплину

Даже если вы отлично понимаете математику кредитной карты, в дело всегда может вмешаться человеческий фактор — импульсивные эмоции на распродаже или простая забывчивость в суете рабочих будней.

Чтобы не полагаться исключительно на силу воли и самоконтроль, делегируйте свою финансовую дисциплину банковскому приложению.

Вот два главных инструмента, которые защитят вас от ошибок:

Установите лимит на траты

В мобильном приложении можно задать жесткое ограничение на ежедневные или ежемесячные расходы по кредитке. Это отличная страховка от спонтанных покупок.

Заранее рассчитайте безопасную для себя сумму, которую сможете легко погасить с ближайшей зарплаты, установите лимит — и приложение просто не даст вам потратить больше запланированного.

Настройте автоплатеж

Самая частая причина «вылета» из льготного периода — это не отсутствие денег у клиента, а забытая дата платежа.

Чтобы точно не пропустить дедлайн, настройте автоматическое погашение задолженности. Приложение само спишет нужную сумму (ровно ту, что требуется для сохранения беспроцентного периода) с вашей дебетовой зарплатной карты за пару дней до окончания грейс-периода.

4. Невидимые связи: как карта влияет на кредитную историю

Есть неочевидный нюанс, о котором забывают даже опытные клиенты. Информация об открытой кредитной карте передается в Бюро кредитных историй (БКИ).

Даже если карта просто лежит в столе, и вы не потратили с нее ни рубля, банк при расчете вашей долговой нагрузки (ПДН) учитывает ее лимит. Логика проста: вы можете потратить весь доступный лимит в один день.

В 2026 году в зоне риска для получения кредитов находятся заемщики с показателем долговой нагрузки выше 40–50%. Требования к доходу для покупки недвижимости растут: по оценкам аналитиков «РБК Недвижимости», для одобрения рыночной ипотеки на однокомнатную квартиру жителю Петербурга нужно зарабатывать в среднем от 194 тысяч рублей в месяц, а москвичу — от 341 тысячи.

Поэтому, если у вас есть кредитка с лимитом 300 000 рублей, а вы планируете взять ипотеку, этот лимит может стать причиной отказа или уменьшения суммы кредита.

4. Невидимые связи: как карта влияет на кредитную историю

Есть неочевидный нюанс, о котором забывают даже опытные клиенты. Информация об открытой кредитной карте передается в Бюро кредитных историй (БКИ).

Даже если карта просто лежит в столе, и вы не потратили с нее ни рубля, банк при расчете вашей долговой нагрузки (ПДН) учитывает ее лимит. Логика проста: вы можете потратить весь доступный лимит в один день.

В 2026 году в зоне риска для получения кредитов находятся заемщики с показателем долговой нагрузки выше 40–50%. Требования к доходу для покупки недвижимости растут: по оценкам аналитиков «РБК Недвижимости», для одобрения рыночной ипотеки на однокомнатную квартиру жителю Петербурга нужно зарабатывать в среднем от 194 тысяч рублей в месяц, а москвичу — от 341 тысячи.

Поэтому, если у вас есть кредитка с лимитом 300 000 рублей, а вы планируете взять ипотеку, этот лимит может стать причиной отказа или уменьшения суммы кредита.

5. Как выбрать первую кредитную карту

Выбирать карту нужно с умом, опираясь на математику, а не на яркие рекламные лозунги. Задумываясь о том, как контролировать расходы, используйте этот базовый чек-лист:

— Прозрачное мобильное приложение. Вы должны четко видеть три цифры: сумму общей задолженности, сумму для сохранения льготного периода и точную дату платежа.

— Адекватный лимит. Для начала попросите банк установить лимит, не превышающий 30–40% от вашего постоянного ежемесячного дохода. Это гарантирует, что при любых обстоятельствах вы сможете закрыть долг с одной зарплаты.

— Длинный и понятный льготный период. Чем он дольше, тем удобнее планировать бюджет.

— Понятная стоимость обслуживания. Карта может быть полностью бесплатной или иметь платную подписку. Подписка оправдана только в том случае, если она расширяет лимиты на бесплатные переводы или дает повышенный кешбэк, который перекрывает стоимость услуги.

— Вознаграждение за покупки (кешбэк). Карта должна возвращать часть денег за повседневные траты.

Вопрос не в том, нужна ли вам кредитная карта, а в том, какая именно будет работать на вас.

Разберем логику выбора на примере двух флагманских карт БСПБ (обе бесплатные в обслуживании и предлагают лимит до 2 000 000 рублей):

5. Как выбрать первую кредитную карту

Выбирать карту нужно с умом, опираясь на математику, а не на яркие рекламные лозунги. Задумываясь о том, как контролировать расходы, используйте этот базовый чек-лист:

— Прозрачное мобильное приложение. Вы должны четко видеть три цифры: сумму общей задолженности, сумму для сохранения льготного периода и точную дату платежа.

— Адекватный лимит. Для начала попросите банк установить лимит, не превышающий 30–40% от вашего постоянного ежемесячного дохода. Это гарантирует, что при любых обстоятельствах вы сможете закрыть долг с одной зарплаты.

— Длинный и понятный льготный период. Чем он дольше, тем удобнее планировать бюджет.

— Понятная стоимость обслуживания. Карта может быть полностью бесплатной или иметь платную подписку. Подписка оправдана только в том случае, если она расширяет лимиты на бесплатные переводы или дает повышенный кешбэк, который перекрывает стоимость услуги.

— Вознаграждение за покупки (кешбэк). Карта должна возвращать часть денег за повседневные траты.

Вопрос не в том, нужна ли вам кредитная карта, а в том, какая именно будет работать на вас.

Разберем логику выбора на примере двух флагманских карт БСПБ (обе бесплатные в обслуживании и предлагают лимит до 2 000 000 рублей):

Сценарий «Крупная покупка»

(ремонт, техника, отпуск)

Согласно аналитике, около 35% крупных займов в России оформляется именно на стройку и ремонт, при этом средняя необходимая сумма составляет порядка 195 тысяч рублей. Оформлять отдельный потребительский кредит на эти цели не всегда выгодно.

Если использовать карту «100 дней», у вас будет более трех месяцев, чтобы спокойно сделать ремонт и вернуть долг без переплаты по процентам.

Сценарий «На каждый день»

(продукты, такси, кафе)

Здесь важнее вознаграждение. Выгоднее выбрать карту «ЯСЧИТАЮ».

Льготный период по ней составляет до 50 дней (понятная логика: месяц на покупки и 20 дней на погашение), зато она начисляет бонусы за все траты плюс повышенное вознаграждение в отдельных категориях. К тому же у нее более низкая базовая процентная ставка на случай выхода за пределы беспроцентного периода.

6. Мыслим как стратеги: зарабатываем на деньгах банка

Если вы освоили кредитную математику, кредитная карта превращается в инструмент заработка.

Главное правило финансово грамотного человека: «Тратим чужие, свои приносят процент».

Как это работает на практике:

1. В день зарплаты вы не оставляете деньги на обычной дебетовой карте, а переводите их на накопительный счет или краткосрочный вклад, где на остаток начисляется высокий процент (например, 15% годовых).

2. Все повседневные покупки в течение месяца (продукты, бензин, проезд по ЗСД или оплату ЖКХ) вы оплачиваете кредитной картой. Вы тратите деньги банка, причем абсолютно бесплатно.

3. За несколько дней до окончания льготного периода вы переводите нужную сумму со своего накопительного счета на кредитную карту и полностью закрываете задолженность.

Итог: долг закрыт без переплат, а ваши собственные деньги за этот месяц принесли вам реальный процентный доход. Плюс вы получили кешбэк от банка за покупки по кредитке.

6. Мыслим как стратеги: зарабатываем на деньгах банка

Если вы освоили кредитную математику, кредитная карта превращается в инструмент заработка.

Главное правило финансово грамотного человека: «Тратим чужие, свои приносят процент».

Как это работает на практике:

1. В день зарплаты вы не оставляете деньги на обычной дебетовой карте, а переводите их на накопительный счет или краткосрочный вклад, где на остаток начисляется высокий процент (например, 15% годовых).

2. Все повседневные покупки в течение месяца (продукты, бензин, проезд по ЗСД или оплату ЖКХ) вы оплачиваете кредитной картой. Вы тратите деньги банка, причем абсолютно бесплатно.

3. За несколько дней до окончания льготного периода вы переводите нужную сумму со своего накопительного счета на кредитную карту и полностью закрываете задолженность.

Итог: долг закрыт без переплат, а ваши собственные деньги за этот месяц принесли вам реальный процентный доход. Плюс вы получили кешбэк от банка за покупки по кредитке.

7. Два сценария: как контролируют расходы жители Петербурга и области

Чтобы закрепить материал, рассмотрим две противоположные ситуации:

7. Два сценария: как контролируют расходы жители Петербурга и области

Чтобы закрепить материал, рассмотрим две противоположные ситуации:

Сценарий № 1. Отсутствие дисциплины

(как попасть в долговую яму)

Иван оформил кредитную карту в банке N с лимитом 150 000 рублей. Не изучив правила, он снял в банкомате 50 000 рублей на срочный ремонт машины (сломался на КАДе). По данным «Росбалта», Петербург традиционно входит в тройку городов России с самым дорогим автосервисом, и к 2026 году цены на услуги СТО заметно выросли, так что даже небольшая поломка легко обходится в такую сумму. Из-за снятия наличных льготный период сразу прекратил свое действие. К моменту платежа Иван увидел сумму долга и решил внести только минимальный платеж — 4 000 рублей. В следующем месяце он совершил еще несколько покупок. Проценты стали начисляться на весь остаток долга ежедневно по ставке 29%. Через полгода, исправно внося минимальные платежи, Иван обнаружил, что его общий долг не только не уменьшился, но и немного вырос из-за начисленных комиссий и процентов.

Сценарий № 2. Финансовая грамотность

(как заработать на карте)

Анна зарабатывает 100 000 рублей в месяц. Она оформила карту с лимитом 70 000 рублей. Получив зарплату, Анна перевела ее на накопительный счет со ставкой 15% годовых. Весь месяц она оплачивала кредитной картой продукты, бензин для поездок на Финский залив, утренний кофе, а также купила пару обновок к летнему сезону, потратив 60 000 рублей. В конце месяца Анна получила кешбэк по кредитке — 1 000 рублей. За несколько дней до конца платежного периода она перевела 60 000 со счета и полностью закрыла долг. За этот месяц остаток 100 000 рублей на накопительном счете принес ей: (100 000 × 15%) / 12 = 1 250 рублей. Всего за месяц Анна заработала 2 250 рублей (проценты + кешбэк), не рискуя собственными деньгами и соблюдая простое правило — вовремя погашать всю сумму кредита.